实盘杠杆服务

实盘杠杆服务

最近,新元素药业带着它的核心痛风药物ABP-671,再次向港交所递交了招股书,试图描绘一幅百亿市场的蓝图。

故事听起来很诱人:一个庞大的痛风患者群体,一款号称更安全的创新药,一个即将爆发的百亿赛道。然而,招股书里藏着的另一面,却让人不得不捏一把汗——连续三年累计亏损超过10亿元,公司已经资不抵债,账上现金只剩1.85亿元,而负债净额高达14亿元。

更棘手的是,它的核心产品研发进度已经明显落后于竞争对手。恒瑞医药的同类药物已经提交上市申请,一品红合作的产品也进入了全球临床试验的最后冲刺阶段。而新元素药业的ABP-671,还在2b/3期临床试验中徘徊。

除此之外,还有一场与同行之间悬而未决的知识产权官司,双方互相索赔5000万元。这剂被寄予厚望的“痛风新药”,这次能成功敲开资本市场的大门吗?

百亿痛风市场,一张迟到的入场券

新元素药业的故事,要从它的创始人史东方博士说起。超过三十年的药物研发经验,让这位老将选择了痛风这个赛道。2012年公司成立后,便聚焦于代谢、炎症及心血管疾病领域。其核心产品ABP-671,是一种高选择性的URAT1抑制剂。

用通俗的话解释一下:痛风是因为体内尿酸太高,URAT1抑制剂的作用就是阻止肾脏把尿酸重新吸收回体内,让尿酸随着尿液排出去。这个机理并不新鲜,传统的苯溴马隆就是这类药物,但它有一个让人担心的副作用——肝毒性。

新元素药业的差异化卖点在于,它对药物化学结构进行了创新设计,从源头上规避了传统药物因特定化学骨架可能带来的肝毒性风险。说白了,就是想在“效果差不多、但更安全”这个点上打出自己的竞争力。这确实是它最具辨识度的优势,也是未来说服医生和患者的核心故事。

支撑这个故事的基础,是痛风及高尿酸血症领域庞大且持续增长的患者群体。根据招股书引用的数据,全球痛风患病人数预计将从2024年的6620万增长到2033年的9160万。相应的治疗药物市场规模,预计从27亿美元扩张到93亿美元,年复合增长率接近15%。

在中国,高尿酸血症患者基数更是惊人,约有2.21亿人,其中痛风患者约2530万人。而且,目前这个病的诊断率和治疗率都不高,意味着未来还有很大的增长空间。

市场很大,故事很美。但问题在于,这张入场券,新元素药业拿到的已经有些晚了。

配资炒股就在新元素药业埋头推进ABP-671的临床研究时,同一赛道上的几个强劲对手,已经以更快的速度逼近了终点线。

最值得关注的,是国内医药龙头恒瑞医药。它自主研发的同类药物SHR4640,上市许可申请已于2026年1月获得国家药监局受理。如果顺利获批,它将成为首个国产高选择性URAT1靶向药物,拿下“国产首家”的先发优势。对于医生开药、医院进药、医保谈判来说,第一个往往意味着最大的市场份额。

另一个强劲的对手是一品红。它通过与美国公司Arthrosi合作开发的AR882,在全球范围内布局。两项全球关键Ⅲ期临床试验均已提前完成全部患者入组,预计在2026年第二季度和第四季度分别披露关键数据,然后就可以提交新药上市申请。这意味着,它的全球商业化进程也进入了最后冲刺阶段。

而新元素药业的ABP-671呢?目前还在美国和中国同步开展2b/3期临床试验。注意,是2b/3期,不是已经做完Ⅲ期在等结果,更不是已经提交上市申请。

在创新药行业,研发进度的差距往往是致命的。一步落后,可能意味着要花数倍的钱去争夺已经被别人瓜分的市场份额。当恒瑞和一品红的产品已经进入医院、形成医生处方习惯的时候,新元素药业的产品可能才刚刚获批。到那时,即便你的药安全性更好,想要撼动先发者的市场地位,也需要付出巨大的销售和市场推广成本。

更何况,痛风这个赛道虽然患者基数大,但并不是一个“赢家通吃”的市场。多个同类产品共存是常态。关键在于,你是第一批,还是第二批、第三批。第一批吃肉,第二批喝汤,第三批可能连汤都喝不上。新元素药业现在的位置,显然已经不在第一批了。

三年亏掉10个亿,账上现金只剩1.85亿

光明的市场前景需要巨量资金投入才能变成现实。而作为一家没有任何产品获批上市、完全处于“烧钱”研发阶段的生物科技公司,新元素药业的财务报表,直观地反映了这种模式的残酷代价。

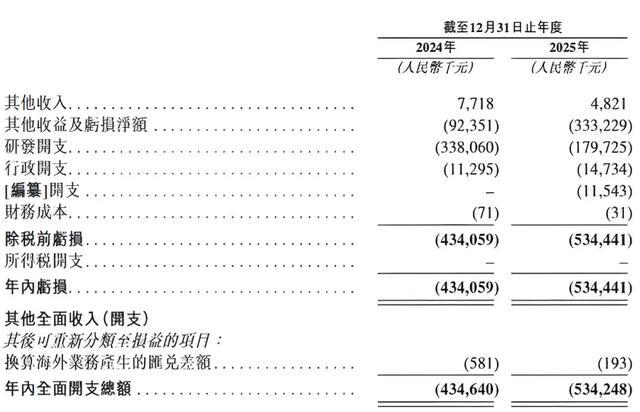

招股书显示,公司的净亏损在持续扩大。2024年,净亏损4.34亿元;到了2025年,这个数字进一步攀升至5.34亿元,同比增幅达23%。把时间拉长,2023年到2025年这三年间,公司累计亏损已经超过10亿元。

钱亏到哪里去了?答案几乎全部指向研发开支。2024年和2025年,公司的研发开支分别高达3.38亿元和1.80亿元,分别占当年总经营开支的96.8%和92.4%。其中,核心产品ABP-671是绝对的“资金黑洞”,其开支在这两年分别占总开支的83.9%和66.0%。

持续的巨额亏损不断侵蚀着资产负债表。截至2025年12月31日,新元素药业的负债净额已高达14.07亿元,较2024年的8.73亿元激增61.2%。公司已经处于资不抵债的状态。

更让人担忧的是短期偿债能力。流动负债净额从2024年底的9.64亿元增加到2025年底的13.33亿元,而同期公司的流动比率仅为0.2——这个数字远低于健康水平。通俗地说,公司手头的流动资产远远覆盖不了短期要还的债务。

截至2025年底,公司账面现金及现金等价物仅剩约1.85亿元。与庞大的负债净额相比,这个数字显得格外单薄。

除了严峻的财务压力,新元素药业在商业化路径上的选择也埋下了长期依赖的伏笔。为了规避自建销售团队的高昂成本与不确定性,公司已将其核心产品ABP-671在中国内地、香港及澳门市场的独家商业化权利,全权授予了合作方康哲药业。

这种“对外授权”模式虽然为公司带来了8000万元的首付款,一定程度上缓解了研发资金压力,但也意味着公司彻底放弃了在最大潜在市场的自主销售权和控制权。未来在这些区域的商业化成败、市场定价、营销策略乃至利润分成,将几乎完全系于合作伙伴一身。

从纯研发企业向具备综合运营能力的商业化药企转型本就艰难,这种深度依赖外部伙伴的模式,无疑增添了更多复杂性和不确定性。

一场互诉悬而未决,阴影笼罩上市路

元股证券:ygzq.hk如果说财务压力和竞争掉队还属于可以量化的风险,那么一场悬而未决的知识产权诉讼,则是完全不可控的“黑天鹅”。

这场官司的对手是同行企业信诺维。纠纷的核心,围绕着URAT1抑制剂这个赛道展开。

2024年10月,新元素药业率先发难,向上海知识产权法院提起诉讼,指控信诺维的XNW3009涉嫌侵犯其商业秘密,索赔5000万元。但信诺维没有被动挨打。2025年8月,它反过来以“恶意提起知识产权诉讼损害责任纠纷”为由,将新元素药业及其实际控制人史东方博士告上同一家法院,同样索赔5000万元,还要求对方在全国性媒体上赔礼道歉。

双方各执一词,互不相让。

这场官司的影响,远不止5000万元赔偿金本身。对于一家正在冲刺IPO的公司来说,悬而未决的重大诉讼会带来一系列连锁反应。

更重要的是,监管机构在审核IPO申请时,对重大未决诉讼会格外关注。尤其是这种涉及核心产品技术来源的诉讼,监管可能会要求公司做出更充分的风险披露,甚至要求实控人出具兜底承诺。这会增加上市的不确定性和时间成本。

一场官司,5000万的索赔,背后是一个更根本的问题:在竞争激烈的创新药赛道,技术壁垒到底有多高?当大家的靶点一样、机理相似时,专利和商业秘密就成了最后的护城河。而这恰恰是最容易被攻击,也最难防守的。

在资本市场的聚光灯下,新元素药业需要向外界证明的,不仅是技术的“潜力”,更是将潜力转化为可持续商业成果的“能力”,以及应对复杂挑战的“韧性”。

这些问题的答案实盘杠杆服务,将决定新元素药业这次能否真正跨越重围,打开资本市场的大门。而市场和时间,正在等待它的回答。

元股证券线上官网提示:本文来自互联网,不代表本网站观点。