2026年AI赛道已完全脱离概念炒作阶段实盘配资交易,跑出三个高确定性落地投资方向:工业AI、医疗AI、AI基础设施,三者均已实现规模化商用、有明确可验证的业绩兑现能力,是当前资本布局的核心赛道。

工业AI,从辅助工具跃迁至核心生产力

2026年5月国内AI领域披露融资金额494.55亿元,同比增长8倍,位居全行业首位,其中工业AI相关的具身智能赛道是融资热点,仅A轮融资TOP25中就有6家机器人相关企业,总融资额超20亿美元。

当前工业AI已在制造、能源、物流等领域形成可复制的落地模式:西井科技无人驾驶重卡在英国、巴基斯坦、阿曼等国港口规模化落地,带动港口整体运营效率提升20%;中国宝武AI2.0系统将高炉稳定性推至物理极限,设备诊断周期从1天压缩至1小时;海尔泰国春武里园区部署供应链AI超级智能体后,订单交付效率提升50%,生产效率提升35%。

港口内排列的无人驾驶重卡

工业AI的估值逻辑已非常清晰:核心看技术壁垒和落地订单,比如拿到宁德时代工厂重载机器人订单的银河通用,投后估值已超200亿元。

医疗AI,合规落地进入可收费阶段

2026年5月国内首款大模型医疗AI产品“胸部一扫多查智能体”通过国家药监局创新医疗器械特别审查,标志着医疗AI彻底告别“无证裸奔”的概念阶段,正式进入合规持证、临床落地、可收费的商业化周期。

目前核心领域落地数据已非常扎实:联影智能的胸部CT AI诊断准确率达97.8%,已累计处理病例超250万例,可将医生阅片时间缩短33%;剂泰科技的AI药物研发平台将临床前制剂开发时间从1-2年压缩至3个月内,2025年营收1.05亿元,港交所上市首日股价上涨12.3%。

配资网站剂泰科技港交所上市仪式现场

行业盈利模式也已跑通:按次收费、设备捆绑销售、平台租赁三种主流模式均实现盈利,头部企业AI产品毛利率普遍超70%,2026年一季度医疗AI板块头部企业平均涨幅超20%。

AI基础设施,算力爆发叠加国产替代红利

元股证券:ygzq.hkAI基础设施是当前业绩确定性最高的赛道,核心受益于全球算力需求爆发和国产替代的双重驱动。2026年全球云服务厂商资本开支达8300亿美元,同比增长79%,核心用于AI服务器、存储及光互联设施布局。

细分赛道的增长空间已经明确:光互联领域2026年全球市场规模达62亿美元,2029年将突破200亿美元,复合增长率超60%,国内厂商在硅光设计、高速封装环节已实现卡位;半导体设备领域刻蚀、薄膜沉积等核心设备订单量价齐升,龙头中微公司在手订单超450亿元,先进制程订单占比70%;国内算力租赁市场一季度规模680亿元,同比增长62%,全年预计达2600亿元。

半导体设备国产化率增长趋势图

核心标的均已兑现高增长:AI服务器龙头浪潮信息是字节跳动核心供应商,订单已排至2027年;存储模组厂商德明利、佰维存储2026年一季度净利润分别同比增长4943%、1568%。

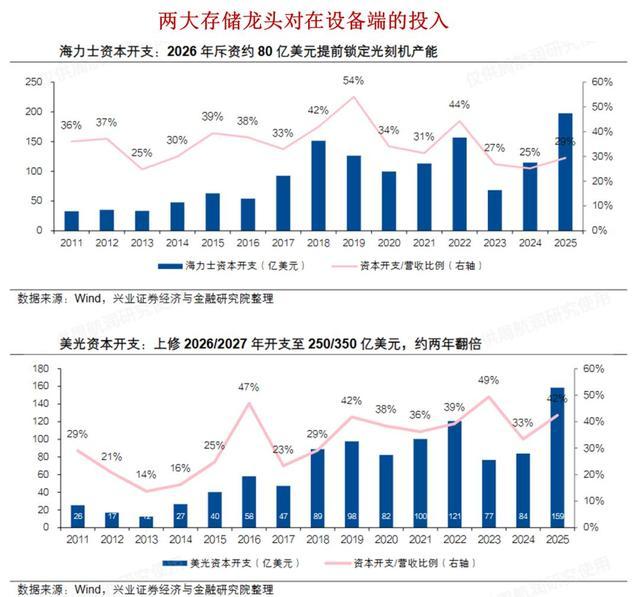

存储企业资本开支及占营收比例趋势图

你可能想问这三个方向该怎么选?

答案很明确:追求短期业绩确定性优先选AI基础设施,上游“卖铲子”的逻辑受下游场景波动影响最小;追求中长期国产替代空间选工业AI,当前国内制造业AI渗透率仅个位数实盘配资交易,后续提升空间巨大;追求政策红利+需求刚性选医疗AI,基层医疗资源下沉和AI药物研发两条线均有持续的政策支持。

元股证券线上官网提示:本文来自互联网,不代表本网站观点。